카드론

카드론 대출, 카드론 한도 조회, 카드론 금리 비교는 상환 기간과 금리가 핵심입니다. 승인 조건보다 총 상환액을 먼저 계산해야 합니다.

신용카드 현금서비스, 카드론, 리볼빙, 카드 한도, 카드사별 조건과 주의사항을 쉽게 비교할 수 있는 안내입니다.

신용카드 현금서비스, 카드론, 리볼빙, 신용카드 대출, 카드 소액대출은 모두 당장 사용할 수 있는 한도에 초점이 맞춰져 보입니다. 하지만 실제로 중요한 것은 금리, 상환 방식, 신용점수 영향, 연체 시 불이익입니다.

국민카드, 삼성카드, 신한카드, 현대카드, 롯데카드, 우리카드, 농협카드, 비씨카드, 하나카드처럼 카드사별 상품명은 달라도 확인해야 할 기준은 한도, 금리, 상환 기간, 연체 시 처리, 신용점수 영향입니다.

같은 주제라도 사용자는 한도, 미납, 사용처, 수수료, 오류, 환불, 해지처럼 서로 다른 이유로 검색합니다. 이 페이지는 단순 키워드 나열 대신 실제 확인 순서에 맞춰 내용을 정리해 방문자가 오래 읽고 필요한 판단을 할 수 있도록 구성했습니다.

본문 안에는 관련 표현을 자연스럽게 녹였습니다. 억지로 반복하지 않고 문맥 안에서 설명하므로 검색엔진과 사용자 모두에게 더 안정적인 정보 페이지로 보이게 됩니다.

카드론 대출, 카드론 한도 조회, 카드론 금리 비교는 상환 기간과 금리가 핵심입니다. 승인 조건보다 총 상환액을 먼저 계산해야 합니다.

신용카드 현금서비스 방법, 현금서비스 이자, 현금서비스 한도는 단기 이용에 맞춰 확인해야 합니다. 반복 사용은 신용도에 부담이 될 수 있습니다.

리볼빙은 결제 부담을 나눌 수 있지만 잔액이 누적되면 이자 부담이 커집니다. 리볼빙 수수료와 최소결제비율을 꼭 확인해야 합니다.

신용카드 대출한도, 카드론 한도, 현금서비스 한도 복원은 카드 이용 실적과 결제 반영 시점에 따라 달라집니다.

카드깡, 신용카드깡, 상품권깡 같은 방식은 법적·금융상 위험이 큽니다. 높은 수수료와 피해 가능성을 반드시 피해야 합니다.

비상금대출, 주부대출, 군인대출, 저신용자 소액대출은 금리와 조건이 다릅니다. 카드 금융과 비교해 총 비용을 확인해야 합니다.

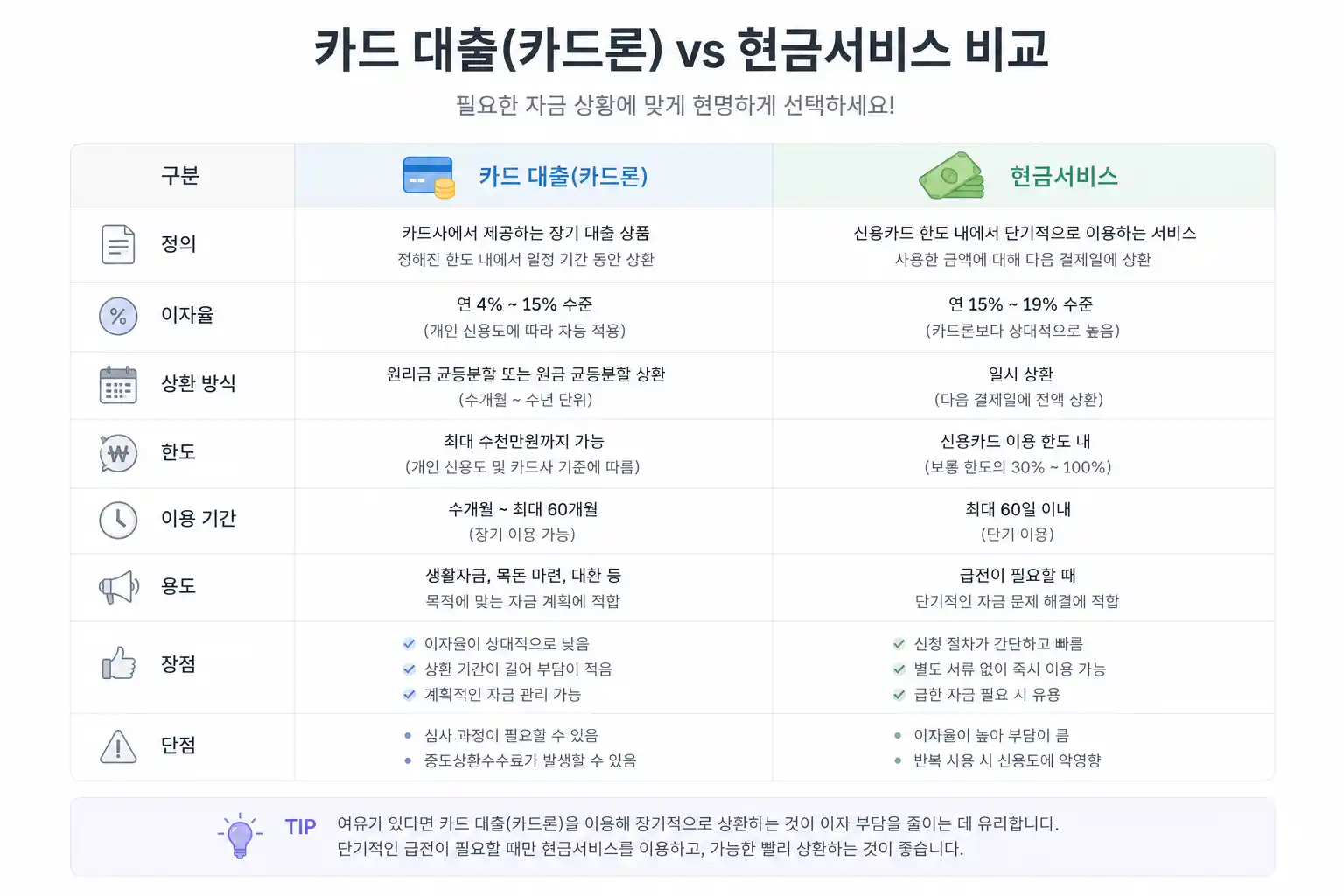

| 구분 | 의미 | 확인 위치 | 주의사항 |

|---|---|---|---|

| 카드론 | 장기카드대출 | 금리, 상환 기간, 한도, 조기상환 조건 | 총 상환액과 신용점수 영향 확인 |

| 현금서비스 | 단기카드대출 | 이자율, 이용 기간, 한도 복원 시점 | 반복 이용 시 부담 증가 |

| 리볼빙 | 일부 결제금액 이월 | 수수료, 최소결제비율, 잔액 | 장기화되면 이자 부담 누적 |

| 소액대출 | 금융사별 소액 신용상품 | 승인 조건, 금리, 상환 방식 | 불필요한 다중 신청 주의 |

현금서비스는 빠르게 이용할 수 있지만 이자 부담이 높을 수 있습니다. 며칠 안에 상환할 수 있는지, 상환일이 언제인지 먼저 계산해야 합니다.

카드론은 분할 상환이 가능하지만 금리와 기간에 따라 총 부담이 달라집니다. 카드론 승인 조건만 보지 말고 조기 상환 가능 여부도 확인하세요.

리볼빙은 일시적으로 부담을 줄일 수 있으나 남은 금액에 수수료가 붙습니다. 반복 사용하면 원금이 줄지 않는 구조가 될 수 있습니다.

카드론, 현금서비스, 리볼빙 모두 이용 이력과 연체 여부가 중요합니다. 여러 상품을 동시에 신청하기보다 필요한 금액과 기간을 좁혀 비교하세요.

카드론은 비교적 긴 기간으로 이용하는 카드 대출이고, 현금서비스는 단기성 이용에 가깝습니다. 금리, 한도, 상환 방식, 신용점수 영향이 다릅니다.

리볼빙은 당장 결제 부담을 줄일 수 있지만 이자가 누적될 수 있습니다. 장기간 반복하면 상환 부담이 커지므로 최소화하는 것이 좋습니다.

결제금액이 카드사에 반영된 뒤 한도가 복원됩니다. 카드사와 결제 방식에 따라 반영 시간이 다를 수 있습니다.

실제 거래와 다른 방식으로 현금을 마련하는 행위는 법적·금융상 위험이 큽니다. 피해, 수수료, 신용도 문제로 이어질 수 있으므로 피해야 합니다.

금리, 상환 기간, 중도상환수수료, 신용점수 영향, 연체 시 불이익을 함께 비교해야 합니다. 급하더라도 총 상환액을 먼저 계산하는 것이 중요합니다.